2015 美国乐器零售商排名与趋势

图:乐器行业的“黑马” Reverb 公司

其实 NAMM 只是“美国乐器贸易组织”,之所以能垄断行业的话语权,可能是因为行业 No.1 的美国,一国的乐器贸易额就相当于 No.2 ~ No.9 国家的总和,占全球乐器行业的 42% 销量,拥有全球最多的音乐人、娱乐公司、厂商和零售商。

所以每年一度的美国乐器零售商排名就很关键了,哪些零售商出局、那些零售商爬升,都是行业的趋势,对各国(尤其 No.2 的中国)具有非常大的参考价值。目前 NAMM 整理的数据来自 2015 年,我们来看看美国市场又有什么新的趋势。

广义的“乐器行业”涵盖了扩声、录音、音乐出版/教育、K歌、DJ 等细分领域。

——————————

趋势一:电商

——————————

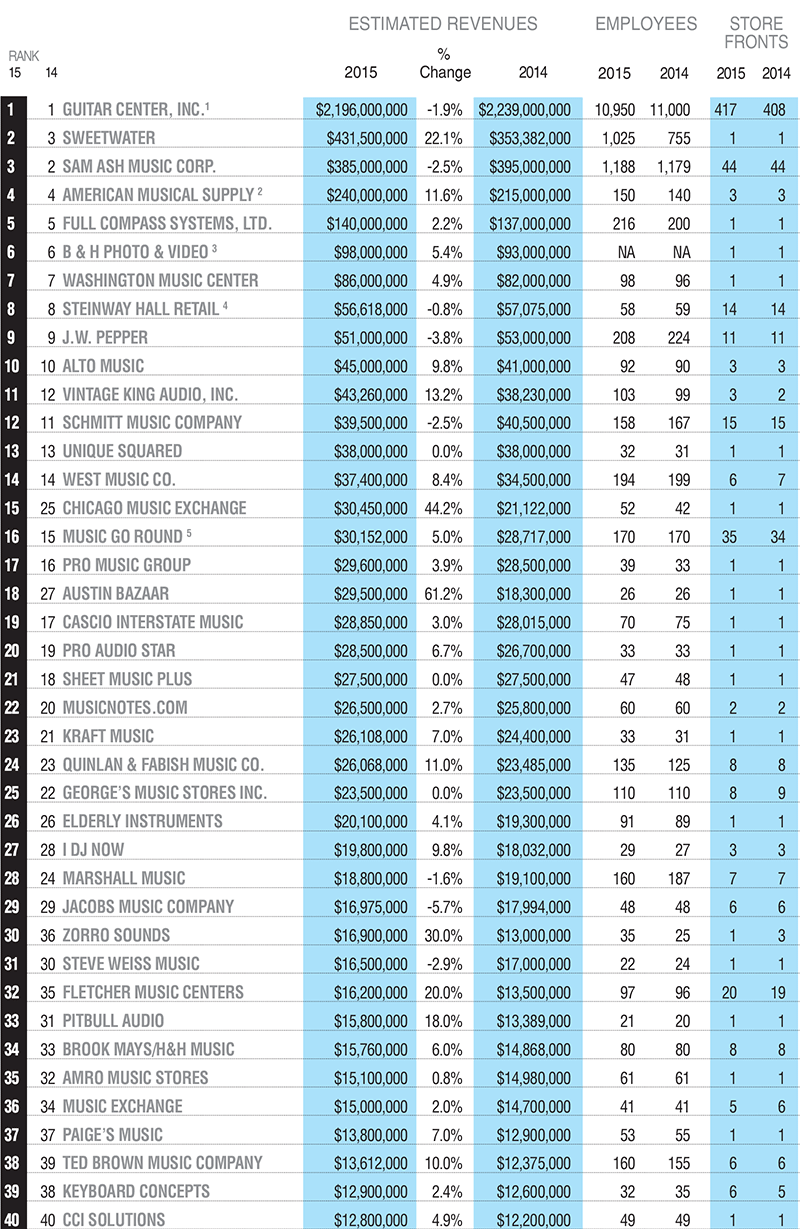

美国拥有数量庞大的实体店,最大的 Guitar Center(可以看成是乐器行业的沃尔玛)全年销量比中国全国还高 60%,不过 Guitar Center 今年在数据上首次下跌 1.9%,他们也正在“瘦身”。如果现在在美国做实体店——尽管占据美国 67% 的市场份额,但去年的增幅只有 0.3%,电商虽然占 18% 的份额,但增幅达到了 12.6%。

Sweetwater 也首次超越了 Sam Ash

Sam Ash 是美国仅此于 Guitar Center 的第二大乐器连锁店,拥有40家实体店(Guitar Center 有 400家),一直是美国乐器行业的 No.2,现在“老二”的位置首次变成电商。之前小编分析数据,觉得 Sweetwater 起码要在 2017 年才能赶上 SamAsh,但是,

电商的增速超过了我们的想象。

——————————

趋势二:高效率

——————————

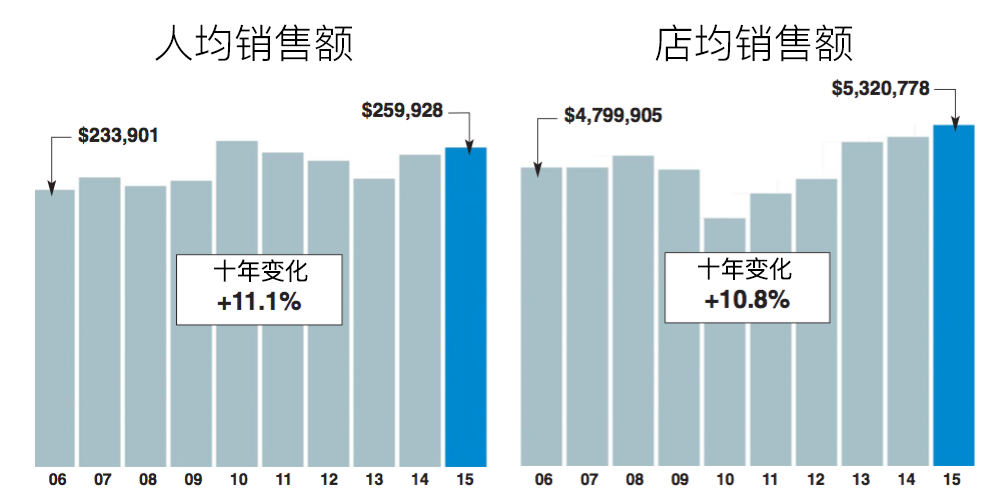

虽然2009年美国经历了金融危机,但由于互联网提升了交流效率,整体的趋势不变:

单个员工的销售额增加了 11%,

而单店的销售额也增加了 11%。

例如以前10人的公司一个店能做100万一年,现在9个人就能做到。对于小公司是少了一个人,对于全行业是少了 10% 的人。很多工作会被 APP、SAAS、机器人或第三方公司(例如物流或公关)代替。如果你的工作性质是单调重复的,那很可能会被新技术取代。

————————————

趋势三:强者越强

————————————

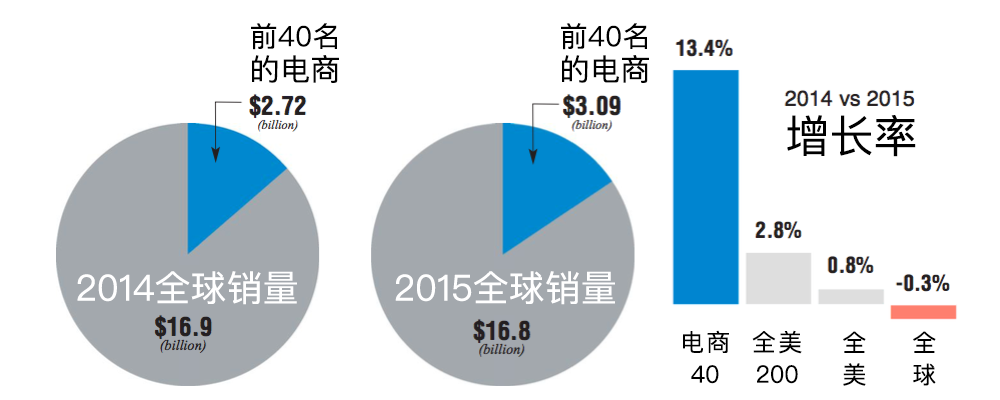

这是全球的数据,不光是美国。

事实上 2015 年全球乐器行业衰减了 0.3%,但美国上升了 0.8%,全美 TOP 200(含实体店)上升了 2.8%,但是电商似乎感觉不到什么影响:

全球 TOP40 的乐器电商涨幅达到 13.4%

这对创业者不是一件好事,就像实体店会产生 Guitar Center 这种怪胎级巨头一样,乐器电商也正在产生巨头,客户凭什么不在 Sweetwater 和 Thomann 购买而找小型电商?

——————————

趋势四:新玩法

——————————

在 Sweetwater、Musician's Friend、B&H 等巨头的压迫下,其他电商就没机会了吗?

当然不会,十年前谁看得起 Sweetwater?所以现在有些小公司,也许你没听过,也许你看不起,但他们也许就是颠覆者,请注意榜单中靠前又增幅巨大的公司,他们包括:

Vintage King:高端专业音频设备电商,交易笔数不多,交易额惊人、利润非常高,今年排在 No.11,增幅达到了 13%,毫无疑问 2016 年它能进入 TOP10;

Chicago Music Exchange:NAMM 还没有将它的名字改为“Reverb”,这是一个二手乐器平台(自营 + 平台),这是近年最大的黑马,用了互联网的玩法,拿了 2500 万美金的 B 轮融资,网站的流量在今年初超过 Sweetwater,现在已经远远的抛离,我们认为它能保持 40% 的增速,也很可能进入 2016 年的 TOP10;

Austin Bazaar:增幅是 TOP20 中最大的,达到了 61%,这家公司以卖“套装”为主。

小编都有点看不懂了...不过对于美国这个乐器超饱和的市场,每个人已经拥有了众多乐器和设备,这个时候客户需要什么?——出掉二手设备、买更贵的。

行业的创业机会将来自“细分电商”

(TOP200 榜单太长,本文只列 TOP40)

以上排名包括实体与电商,仅限于美国企业,那么,

——————————————

全球的乐器电商如何?

——————————————

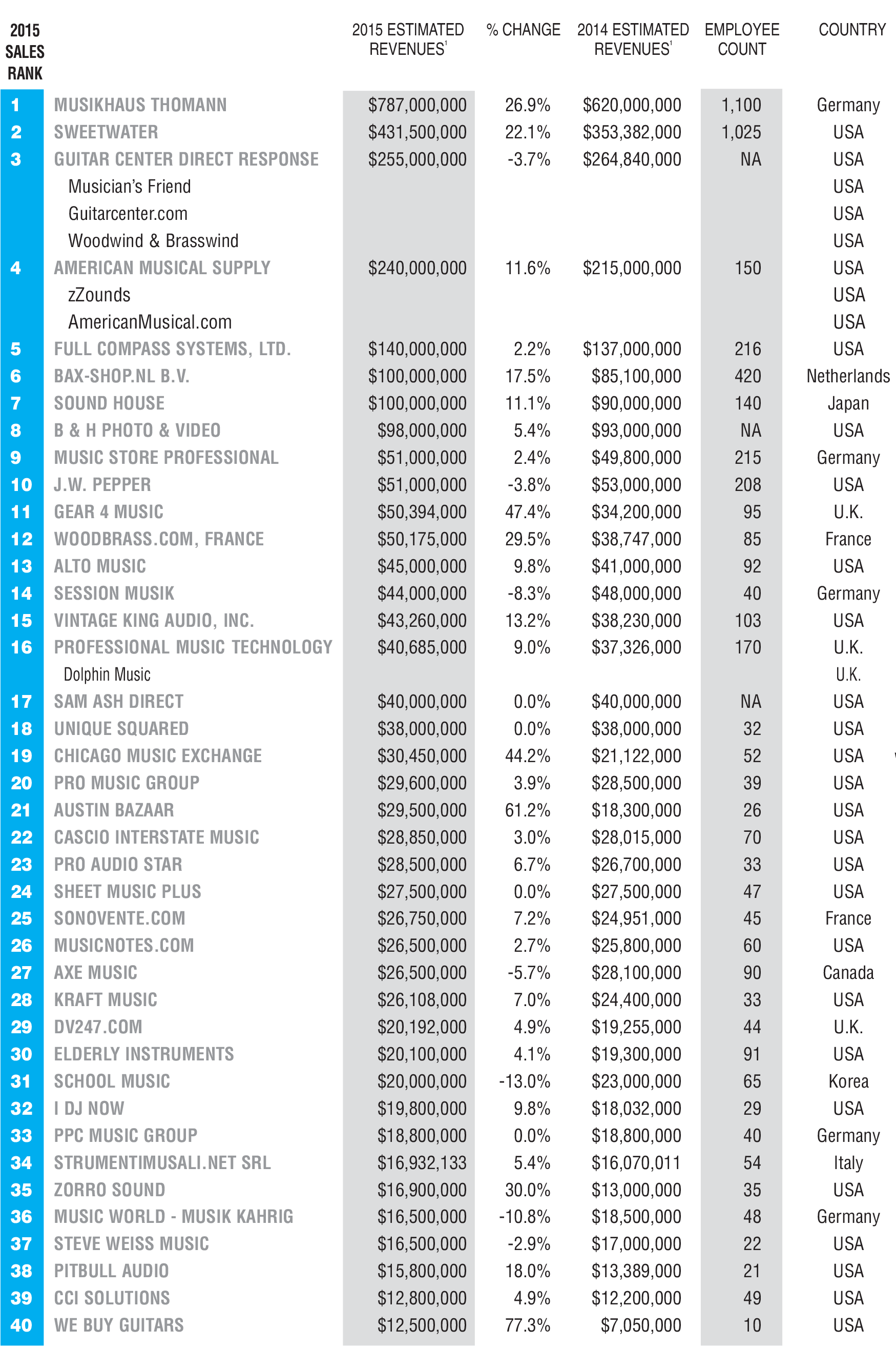

以下是纯电商 TOP40 排名,来自全球。

Thomann 依然是老大,由于结果按美金算,欧元汇率下跌影响不小(2015年初是兑美金1.2,2016年初已跌到1.09了),尽管如此,Thomann 的涨幅依然达到了 27%,用欧元来算的话,他们去年的涨幅达到了——39.9%。这证明了我们的“趋势三”:强者越强。

Guitar Center 的电商部门真不容易,电商状况一片大好居然还衰退了 3.7%,用实体店的思维很难做好电商,想想要是电商业务影响自己的实体店怎么办?没有人会“自己革自己的命”,发明了数码相机的柯达、和发明了智能手机的 Nokia 当年也这么想。

没有中国乐器电商上榜?

因为中国的乐器电商玩家全是新手,都是游击队,还没有加入 NAMM 组织,没有给人家提交数据,NAMM 手上只有中国传统琴行巨头的数据,但这并不意味着淘宝和天猫上的新手们没有巨头。我们所知国内的乐器电商巨头规模大概在2000万 RMB 上下。如果想进 TOP40,今年的门槛是 1250万美金,也就是 8000万 RMB 左右。

其他方面,我们看到电商数字的变动幅度是很大的,甚至有 60%、70% 以上的涨幅,完全不是成熟市场的表现,实体店无论涨跌,幅度都比较小。所以我们想说的是:

乐器电商的竞争,才刚开始